消費達人~如何檢視錢包的漏洞

黃重仁2017.8.30

錢多錢少,都不夠用

自強已經上班 3 年了,但是他一直很苦惱一件事情,怎麼錢多錢少都不夠用呢?

第一年上班的時候,自強很努力,每一個月可以領到 30,000 元,他會買喜歡的手機、平板電腦或者是他愛的電腦遊戲、還有去買他最喜歡吃的巧克力而且一定要是國外進口的,而且每個禮拜都出去玩。當時每個月的錢都是花光光。

經過了三年,自強還是一直很努力的工作,現在每個月可以領 45,000元。但是他發現了一個問題。怎麼領的錢變多了,但是錢還是不夠用呢?原來自強現在錢賺的多,但是花的錢也變多了。現在都只在百貨公司買東西,吃飯也都一定要在高級的餐廳,手機電腦都要最新流行的,而且他最近還買了一台好大的車。

賺的多,但是花掉的也很多,那就會是永遠的月光族。台塑創辦人王永慶曾經說過一句話:「你賺的一塊錢,不是你的一塊錢;你存下的一塊錢,才是你的一塊錢。」。如果我們每個月都把自己努力所賺的錢花光光了,沒有儲蓄,當我們發生意外或有急需用錢的時候要怎麼辦?當投資機會來時,我們也沒有多餘的錢可以理財而錯失機會。所以我們要來檢視自己錢包的漏洞在哪裡,把它處理好,將錢省下來。篇幅有限,今天我們先來談二個漏洞:衝動性消費、習慣性消費。

衝動性消費

衝動性消費不同於計畫性消費,經常是在情緒很興奮的時候或是在誘惑較多的場合,無法好好的理性判斷就做出衝動的消費行為,事後往往都十分後悔。覺得當初自己是妖怪附身,怎麼會做出如此衝動的行為。其實,每個人或多或少都有遇過讓你容易衝動消費的情境,例如:在銷售員三寸不爛之舌的說服下;一年一度的週年慶特價;買一送一的大特價;努力完成大案子之後想犒賞自己一下….,加上信用卡、分期付款支付方式,以及電視購物、網路購物、手機購物的便利,這些都會讓我們很容易手滑了,就買了。

倘若真的事有需要的東西,那倒是也無可厚非。可是往往衝動購物之後,不是東西跟原先想像的差很多,就是沒有廣告說的好用、不實用、不合適自己、沒有場合可以穿、想送的人不需要或不想要…,最後還得找個地方堆起來。不論價錢高低,每一次的衝動消費,累積起來金額往往都是很可觀的。

要如何降低自己的衝動消費呢?消費達人買東西之前要先思考過下面五個方法:

方法一、平日消費,列出購物清單,以計畫性購物代替衝動性購物

方法二、分辨出哪些是想要?哪些是需要?需要的優先購買

方法三、被歸類為「想要」的項目,逐一檢視為什麼想要,想滿足的是什麼

方法四、若想要的東西超出預算,請列為財務目標,努力存錢,完成夢想

方法五、列出購買的順序,培養等待的能力

習慣性消費

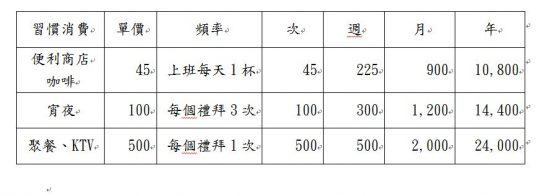

尼爾‧馬丁(Neale Martin)在《習慣決定一切消費行為》中指出,人們95%的(消費)行為來自習慣。習慣性消費指的就是我們每天日常生活中有一定的規律、發生頻率的消費行為,這樣的消費往往金額都不是很高,但是卻經常發生。例如:上班時每天一杯便利商店的咖啡,一杯45元,一週上班五天225元,一個月四週900元,一年12個月10,800元,累積起來的金額是相當可觀的。

其實,生活中的習慣性消費有些是在滿足我們的需求,無法說斷就斷。所以,我們要先釐清滿足的需求是什麼,再來找到可以滿足需求的取代的消費。例如:喝咖啡是為了提神,前晚早一點睡覺或是做個伸展運動,還是以茶包代替咖啡提神,不然自己泡耳掛式的咖啡也是既可省錢也能提神的好方法。另外,我們也可以保留此項習慣性消費,但是降低消費頻率。例如:聚餐每個禮拜1次改為二個禮拜1次,立馬每年就可以省下12,000元了,這樣既可滿足社交人際的需求又可以省到荷包裡的錢。

從今天開始檢視自己的這些消費行為吧,你會發現你不是沒有錢,你只是在不知不覺中讓你的荷包裡的錢流失了。以上表格中的例子,只是三項的調整你就可以多出3萬元,趕快再找找,就能省下更多喔。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

留言